Suprimento de eletricidade está garantido: Perspectivas 2020

Iniciada a 17ª Campanha de Fiscalização de Usinas em Implantação

27/02/2020

Electra na IV Conferência Nacional de PCHs e CGHs!

04/03/2020

Não será em 2020 que o Brasil correrá o risco de ficar sem energia, mesmo com a retomada da economia apontada pela previsão de aumento do PIB acima de 2,3%. Análises feitas pelos órgãos de controle e de operação do sistema elétrico, e também por instituições independentes, apontam haver capacidade instalada suficiente para atender a esse crescimento econômico, com oferta de energia mais diversificada e com usinas entrando em operação a partir de 2020, sobretudo eólicas e solares. O cenário atual e futuro torna o país já não tão dependente da fonte hidrelétrica, suscetível às condições hidrológicas que, no início de 2020, dão mostras de reservatórios mais baixos.

De forma geral, a oferta de energia contratada nos últimos leilões, com o parque de geração já existente e em construção, dará conta da demanda. E, havendo necessidade, a regulação ainda permite que o governo compre oferta adicional em caráter de emergência. Monitoramento contínuo do Instituto Acende Brasil aponta que, entre 2019 e 2022, o país tem uma folga (superávit) de quase 15,5 GW médios entre disponibilidade de geração e demanda projetada. O estudo mostra que isso ocorre mesmo em cenário de aumento da carga além do previsto ou com restrição de oferta, provocado, por exemplo, por atrasos de entregas de usinas novas ou condições hidrológicas ruins.

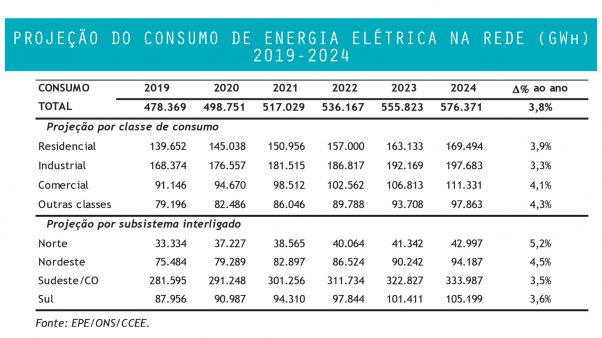

Pelo planejamento do governo, em previsões conjuntas do Operador Nacional do Sistema (ONS) e da Empresa de Pesquisa Energética, em 2020, com a expansão do PIB de 2,3%, o consumo no Sistema Interligado Nacional (SIN) deve crescer 4,3%.

Até 2024, a taxa de crescimento anual ficará na média de 3,8%, passando do consumo total de 478.369 GWh de 2019 para 576.371 GWh em 2024. O consumo industrial no SIN nesse período apresentará uma taxa média de crescimento de 3,3% ao ano, por conta de retomada gradual de setores intensivos em energia, em especial do setor de alumínio primário. Já as classes residencial e comercial devem ter taxas de crescimento anuais de 3,9% e 4,1%, respectivamente.

Projeção do consumo de energia elétrica na rede (GWh) 2019-2024

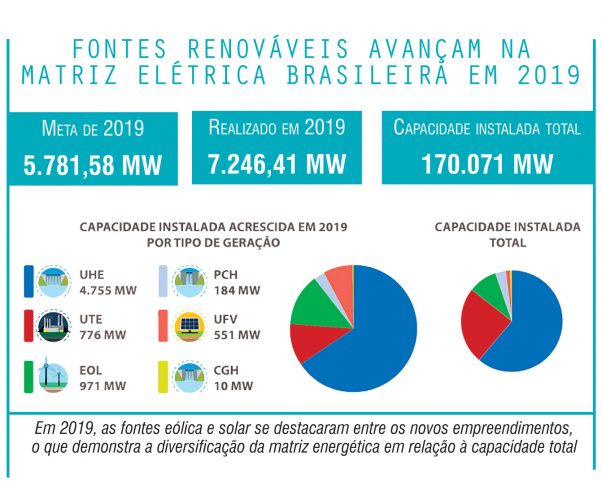

Em expansão – A confiança no atendimento da demanda elétrica se baseia na capacidade instalada atual e na expansão do sistema. Segundo dados da Agência Nacional de Energia Elétrica (Aneel), em 2019, o parque gerador brasileiro teve incremento de 7,2 GW de capacidade instalada, ultrapassando a meta nacional de 5,7 GW. Isso significa que o país fechou o ano com potência de 170 GW, sendo mais de 75% a partir de fontes renováveis.

As hidrelétricas continuam a ser a fonte mais importante, com um total de 4,8 GW em empreendimentos inaugurados e/ou concluídos no ano passado, sendo 4,7 GW de usinas de grande porte, com destaque para Belo Monte, com 3,6 GW injetados na rede.

Mas a ampliação da geração eólica foi outro destaque no ano, com incremento de 971 MW, superior aos 776 MW acrescentados pelas termelétricas (gás, óleo e biomassa). Já as usinas solares fotovoltaicas de grande porte foram responsáveis por mais 551 MW em 2019. O parque solar agora é representado por 3.870 empreendimentos, ou 1,46% da potência do país. As eólicas representam 9,04% da matriz, com 629 parques de geração.

E o cenário deve continuar em expansão. Ainda de acordo com a Aneel, há no momento 642 centrais geradoras de energia elétrica em implantação no Brasil, sendo que 50,12% com o cronograma atrasado, 11,52% adiantadas e 38,33% com obras dentro do prazo normal. Entre as usinas em construção, 202, com um total de 5 GW, são prometidas de entrar em operação em 2020, nenhuma delas hidrelétrica.

Futuro das novas renováveis – Para a Empresa de Pesquisa Energética (EPE), no seu Plano Decenal de Expansão de Energia (PDE) 2029, a capacidade instalada da geração elétrica do país passará de 170 GW em 2019 para 243 GW em 2029. Nesse parque futuro, a tendência é de expansão das novas renováveis (eólica e solar), que devem crescer 7% ao ano, decréscimo de hidrelétricas e incremento de térmicas fósseis, com destaque as alimentadas por gás natural. A matriz da capacidade instalada se manterá predominantemente renovável (75%), com pouca variação do patamar atual de 79%. A queda se deve por conta do previsto aumento da participação do gás natural.

As hidrelétricas, segundo o PDE 2029, que identifica as curvas de expansão do parque gerador nacional, passarão dos atuais 64% para 49% em 2029. Já as demais renováveis – solar, eólica, PCHs e biomassa – vão de 22% para 33%. As fósseis passam de 14% para 18%.

Mercado livre – Tem potencial também para ajudar no equilíbrio da oferta e demanda de energia, assim como na política de preços do setor, a liberalização gradual e total do mercado em curso no país, que permite a negociação de compra de energia diretamente de geradores e comercializadores. Em janeiro de 2020, ocorre a segunda redução do limite mínimo de carga para consumidores se enquadrarem como livres, de 2 MW, depois da barreira já ter sido reduzida em julho de 2019 de 3 MW para 2,5 MW.

A meta do governo é liberar totalmente até 2023 o mercado, o que foi oficializado com a portaria 465, publicada pelo Ministério de Minas e Energia (MME) em dezembro de 2019, que finalmente definiu a sequência da abertura: o limite cai para 1,5 MW em janeiro de 2021; para 1 MW em janeiro de 2022 e, por fim, para 0,5 MW em janeiro de 2023.

Com a abertura gradual do mercado livre (ACL, Ambiente de Contratação Livre), cai também a reserva de mercado para as fontes incentivadas, já que na faixa de 0,5 MW até o limite de carga (em janeiro é o de 2 MW) os consumidores, classificados como especiais, só podem fechar contratos de compra de energia renovável, o que afeta negativamente o preço negociado. Com a liberdade dos consumidores livres comprarem qualquer tipo de energia, o preço tende a ser mais atrativo.

A liberalização do mercado tem incentivado muitos projetos de novas usinas, sobretudo de fontes renováveis, concebidos total ou parcialmente para suprir contratos no mercado livre. A estimativa é a de que quase a metade das usinas atualmente em construção tenham boa parte de sua energia contratada no ACL. Segundo a consultoria Greener, há no momento 3,2 GW de projetos de usinas solares fotovoltaicas de grande porte exclusivamente desenhadas para atender contratos no mercado livre. Segundo monitoramento da Aneel, há 8,5 GW em projetos de usinas voltadas para o ACL, contra 12,8 GW para o mercado regulado (ACR, Ambiente de Contratação Regulado).

Além de aumentar a oferta de forma independente ao mercado regulado, que se expande via leilões, a negociação livre de energia traz benefícios no custo do insumo. Em 21 anos de existência, o mercado livre de energia brasileiro gerou economia de cerca de R$ 185 bilhões para os consumidores, segundo cálculos da Associação Brasileira dos Comercializadores de Energia (Abraceel). O número é considerado muito expressivo pelo presidente da Abraceel, Reginaldo Medeiros. “O Brasil ocupa a 55ª posição no ranking internacional da liberdade de energia elétrica, formado por 56 países. Se o mercado fosse realmente aberto, a economia seria muito maior”, afirma.

Para se ter uma ideia do quanto a abertura do mercado livre deve movimentar o mercado, apenas com a primeira redução de barreira para 2,5 MW foi registrado um aumento de 63% no número de migrações mensais, segundo apurado pela Câmara de Comercialização de Energia Elétrica (CCEE). Segundo a CCEE, já são 6.870 os consumidores no Ambiente de Contratação Livre (ACL), que representam 32% do consumo nacional e que em 2019 negociaram 150,5 GW médios, com liquidação na CCEE de R$ 30 bilhões.

A onda de migrações, que deve se manter nos próximos anos, é formada por empresas de todos os tipos – indústrias, hospitais, companhias de telefonia, supermercados e lojas de comércio –, com demandas entre 0,5 MW e 3 MW. Mas há também migração de algumas indústrias com consumo em média tensão (inferior a 69 kV), por conta da lei 13.360/16, que permitiu a partir de janeiro de 2019 a migração para a classe de livres de consumidores com carga igual ou superior a 3 MW.

Fontes renováveis avançam na matriz elétrica brasileira em 2019

Problema do GSF – Em 2020, há também a expectativa de solução de alguns problemas que incomodam o setor elétrico por vários anos. O principal deles é a judicialização do risco hidrológico, o chamado GSF (Generation Scalling Factor), sigla que representa a relação entre o volume de energia previsto de geração das hidrelétricas (lastro) e o efetivamente fornecido para as distribuidoras. Quando a geradora não entrega a energia vendida nos contratos, o que ocorre com reservatórios baixos, ela precisa se expor ao mercado de curto prazo (MCP), ou seja, precisa comprar a preços spot, maiores, e entregar para os clientes.

Essa exposição foi acelerada por conta das estiagens registradas desde 2015. A partir daí, por não se acharem responsáveis pelas alterações do clima, várias geradoras entraram com pedidos de medidas liminares na esfera judiciária para não arcar com os custos das compras da energia no MCP quando expostas ao GSF. Essa inadimplência gerou um rombo que, em 2019, chegou a R$ 7,9 bilhões de débitos em aberto na Câmara de Comercialização de Energia Elétrica (CCEE).

Para tentar solucionar o problema, o governo criou um projeto de lei (3.975/2019) que propõe às geradoras recuarem das causas judiciais em troca da extensão de suas concessões. A expectativa é que seu trâmite no Congresso Nacional se conclua neste ano. Caso contrário, o clima de inadimplência continuará a desfavorecer o ambiente de negócios de compra e venda de energia, aumentando o rombo para R$ 9 bilhões em 2020, segundo a CCEE.

A vez do gás – O gás natural, combustível e matéria-prima de extrema importância para a indústria, alimenta também boa expectativa para 2020. Isso por conta dos efeitos do lançamento em julho de 2019 do programa federal Novo Mercado de Gás, que tem a meta de abrir o mercado, diminuir a influência da Petrobras no setor, aproveitar o grande potencial das reservas do pré-sal e reduzir o preço do insumo aos consumidores.

Além de o gás se tornar mais competitivo para uso no parque termelétrico, o que deve ser sentido já no primeiro semestre, com dois leilões de energia agendados para substituir térmicas antigas, sua aplicação industrial tende a se tornar também mais atrativa, por conta da abertura do mercado livre de gás. De olho na possibilidade, algumas indústrias já se adiantam para tentar estruturar contratos de compra livre, ou seja, que não envolvem a monopolista Petrobras.

Como ainda faltam regras para acesso aos gasodutos e terminais de regaseificação da Petrobras, que precisam ser liberados para consumidores que negociam diretamente com produtores do pré-sal (ou com importadores de GNL) em acordos com o Cade, duas indústrias químicas, a Yara Fertilizantes e a Solvay, estão procurando acelerar o processo para começar a usá-lo já em 2020. As duas entregaram no fim de 2019 uma carta ao ministro Paulo Guedes pedindo que o governo federal acelere a permissão de uso da infraestrutura da estatal para que consigam fechar contratos de compra com produtores privados de gás.

Segundo explica o diretor da Yara Fertilizantes, Daniel Hubner, a empresa já foi procurada por vários produtores do pré-sal, que atualmente vendem o gás obrigatoriamente para a Petrobras. Mas por conta de acordo assinado (TCC, termo de compromisso de cessação) entre a estatal e o Cade, que visa acabar com prática monopolista no gás, eles poderão suprir outros clientes. Para que isso seja possível, porém, há a necessidade de escoar o gás pelos dutos que ligam à costa e processá-lo nas UPGNs. Nos casos em negociação, trata-se da Rota 2 e da UPGN Cabiúnas, no Rio de Janeiro.

De acordo com Hubner, a Petrobras precisa liberar logo o acesso à infraestrutura para que seja possível um primeiro contrato livre em 2020. Isso porque, nos termos do TCC, a estatal tinha até o fim de 2019 para fazer um rascunho (draft) para permitir o acesso à estrutura, o que seria apenas o primeiro passo de um processo que pode ser longo. “A ANP precisa ser mais proativa para garantir as regras imediatas de acesso. Este foi nosso pedido ao Ministro da Economia”, disse.

Tanto Yara como a Solvay estão ansiosas para sair do alto custo dos contratos no mercado cativo, próximos do US$ 14 por milhão de BTU, contra, por exemplo, os atuais US$ 2 por milhão de BTU do gás de xisto comercializado no Henry Hub, nos Estados Unidos. Quando conseguirem fechar contratos no mercado livre, a expectativa é a de que o preço caia muito. Isso porque o spread que a Petrobras cobra das distribuidoras de gás chega a US$ 9/milhão BTU.

Segundo Hubner, foi possível identificar o spread monopolista quando o Cade passou a exigir que a Petrobras mostrasse os detalhes dos seus contratos com as distribuidoras. “No Sudeste, a Petrobras vende o gás a elas por US$ 12 por milhão de BTU. Com US$ 1,5 referente a transporte, isso cai para US$ 10,5. Só que a Petrobras compra o gás dos produtores, no grande volume, por no máximo US$ 1,5 por milhão de BTU. A conclusão é um ganho líquido de US$ 9 dólares por milhão de BTU”, diz Hubner. Sem isso, a expectativa é o preço do gás cair pelo menos à metade no mercado livre.

As outras possíveis pendências para firmar contrato no mercado livre do gás, segundo a presidente da Solvay do Brasil, Daniela Manique, já estão solucionadas. A Comgás não criou obstáculos para uso de sua rede de gasodutos, pelo contrário, tem se mostrado solícita e satisfeita em receber pagamento pelo uso da infraestrutura existente. Pelo lado regulatório, também a agência paulista, a Arsesp, já resolveu as principais demandas, como a regulação da TUSD (tarifa de uso de sistema de distribuição), para remunerar o uso do duto da Comgás.

Outro ponto resolvido pela Arsesp foi ter criado a figura do consumidor parcialmente livre, importante para permitir que, pelo menos na fase de transição, a empresa tenha garantia de abastecimento cativo, da concessionária, nem que seja para backup.

Na fase inicial dos contratos livres, com os produtores do pré-sal, a estimativa é de haver no mínimo 1 milhão de m3/dia de excedente de produção para além dos contratos entre a Petrobras e os produtores. Ocorre que esses contratos vencem até 2021 e, a partir daí, o volume disponível para o mercado livre se elevaria para cerca de 15 milhões de m3/dia.

Fonte: Petróleo Energia